CSVNO – Xét riêng về gian lận trong hoàn thuế giá trị gia tăng (GTGT), sau vụ án tại Thủ Đức House, Cục thuế tăng cường các biện pháp chống gian lận. Ngay bản thân cán bộ thuế phụ trách các trường hợp hoàn thuế cụ thể cũng sẽ “run tay” hơn khi đặt bút ký các quyết định hoàn, và chắc chắn họ sẽ sát sao hơn trong các công đoạn kiểm tra. Như vậy, những “con sâu làm rầu nồi canh” phải chăng đã đặt thêm áp lực và khó khăn lên các doanh nghiệp chờ đợi mòn mỏi việc hoàn thuế.

Chậm hoàn thuế giá trị giá tăng cao su thiên nhiên xuất khẩu và những vấn đề liên quan

Gian lận hoàn thuế GTGT

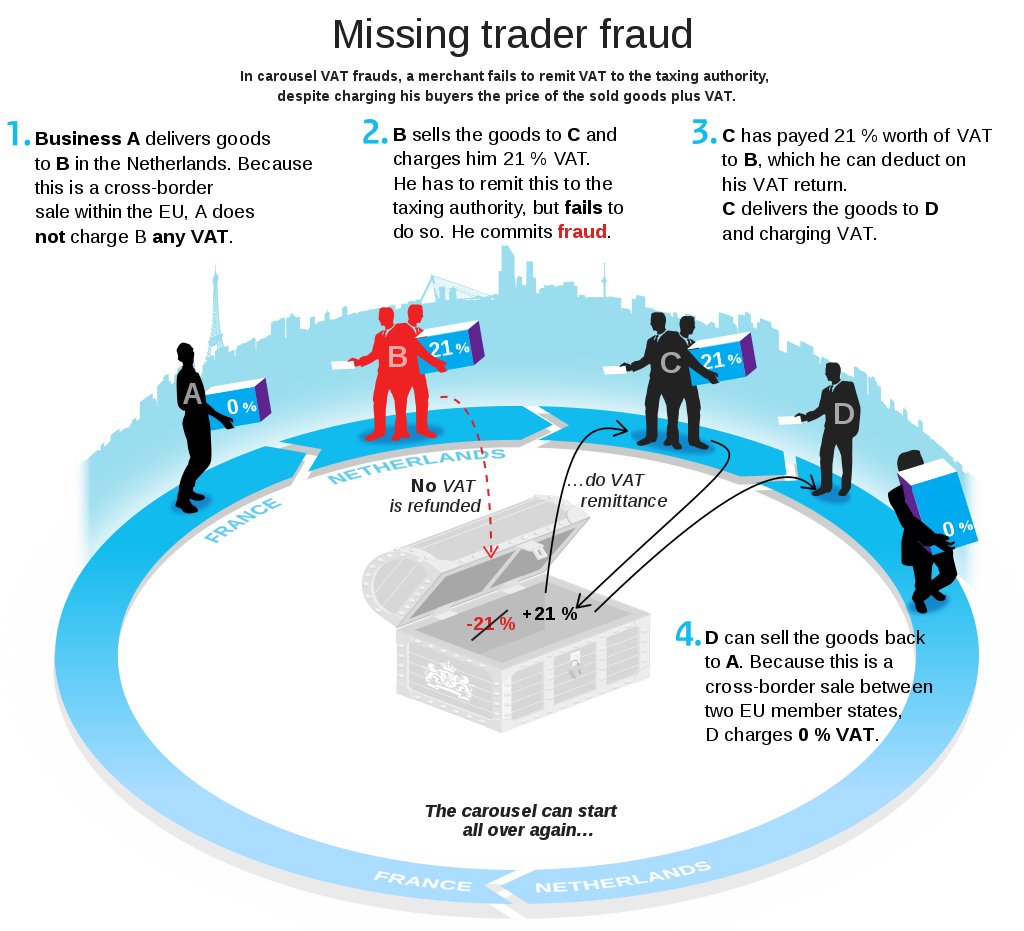

Gian lận “Carousel”

Tại Châu Âu, một thủ thuật gian lận thuế GTGT cũng làm đau đầu bao nhà chức trách cũng như nhà lập pháp có tên gọi “Gian lận VAT quay vòng” hay tên tiếng anh là “Carousel fraud” hoặc “Missing trader intra – community value-added tax (VAT) fraud”. Bạn có thể hình dung “Carousel” chính là vòng quay ngựa gỗ – một trò chơi trong các khu vui chơi, có các con ngựa chạy cùng nhau thành vòng tròn xung quanh một trục. Việc gian lận thuế GTGT ở châu Âu theo thủ thuật này được hình dung như vậy. Lợi dụng việc hàng hóa, dịch vụ không chịu thuế khi mua bán giữa các nước thành viên châu Âu, còn có chịu thuế khi tiêu thụ nội địa cùng với đặc điểm thuế GTGT là thuế tiêu dùng gián thu, các công ty phạm pháp đã tạo ra hoặc lợi dụng các giao dịch liên hoàn đề “cướp” của Chính phủ các nước này số tiền không hề nhỏ.

Một giải thích của Hà Lan về gian lận Carousel có thể giúp chúng ta hình dung rõ hơn về cách các tội phạm đã sử dụng để gian lận hoàn thuế GTGT.

Giả sử công ty A tại Pháp bán hàng cho công ty B tại Hà Lan. A không bị tính thuế GTGT cho giao dịch này do chính sách thuế của giao dịch trong khối châu Âu. Hãy chú ý tới đối tượng B bôi màu đỏ trong hình, B bán hàng cho công ty C tại Hà Lan, giao dịch nội địa này chịu thuế suất GTGT 21%. B thu thuế 21% từ C sau đó phải có nghĩa vụ nộp số tiền đó cho Cơ quan Thuế ở Hà Lan. C sẽ được khấu trừ đầu vào tương ứng nếu tiếp tục bán hàng hóa đó cho D. Chu trình tiếp tục với việc D bán hàng ra khỏi lãnh thổ Hà Lan, giả sử bán hàng cho A, D không phải nộp thuế ở khâu này nhưng vẫn được khấu trừ đầu vào hay nói cách khác được làm hồ sơ yêu cầu Cơ quan thuế Hà Lan hoàn lại khoản thuế GTGT đã nộp ở khâu mua hàng của C.

Thuế đánh trên giá trị gia tăng ở các khâu cho các giao dịch nội địa. Vấn đề sẽ phát sinh nếu Cơ quan thuế Hà Lan sau khi đã chấp nhận số thuế được khấu trừ trên tờ khai của C và tiến hành hoàn thuế cho D nhưng lại chưa thu được thuế từ B do B sau đó đóng cửa kinh doanh, bỏ trốn hoặc không tìm thấy sự hiện hữu của pháp nhân. Một vòng tròn tương tự như vậy cứ lặp lại giống như những con ngựa chạy xung quanh một trục trong trò chơi vòng quay ngựa gỗ. B biến mất, nguyên nhân có thể xuất phát từ việc kinh doanh của B không tốt dẫn đến phá sản, đóng cửa nhưng cũng có thể B là quân cờ trong vụ gian lận hoàn thuế được chỉ đạo bởi cá nhân hay tổ chức nào đó. Có thể xuất hiện nhiều chủ thể mua bán hơn nữa trong chu trình lưu thông trên, như vậy sẽ càng tăng thêm mức độ phức tạp và khó khăn để phát hiện gian lận.

Nếu số tiền giao dịch giữa A và B càng lớn, tổng số thuế GTGT phải nộp của B càng lớn thì thiệt hại đối với cơ quan quản lý thu thuế ở Hà Lan càng nhiều.

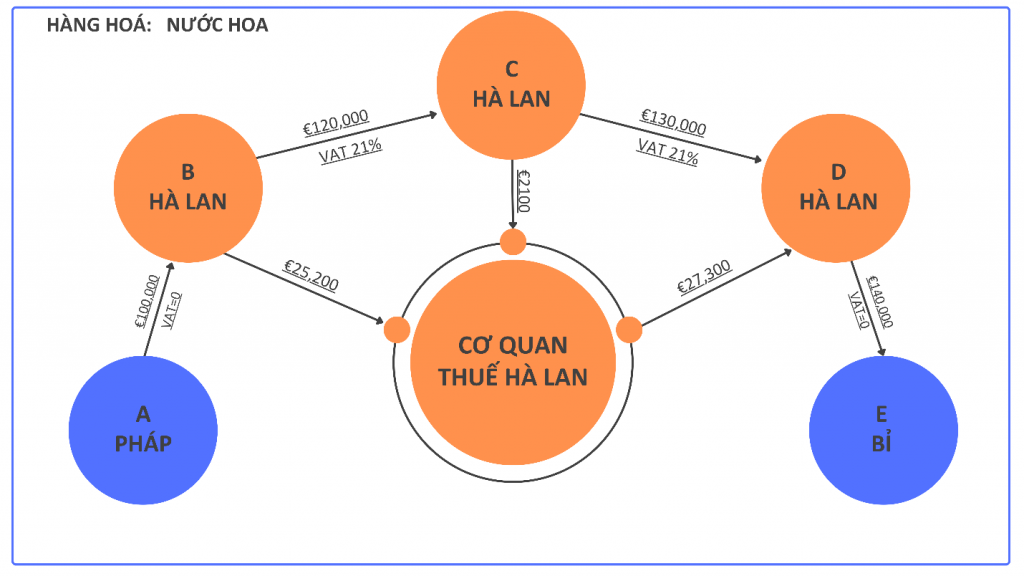

Hãy lấy một ví dụ cụ thể có những con số để có thể hình dung về mức độ tương quan thiệt hại.

Công ty B ở Hà Lan nhập khẩu nước hoa từ công ty A ở Pháp với giá trị lô hàng €100,000. B không phải đóng thuế GTGT cho lô hàng này. Sau đó B bán lô hàng trên cho công ty C ở Pháp, giá bán €120,000 và thuế suất thuế GTGT 21%. C phải trả cho B tổng số tiền €145,200 trong đó thuế GTGT €25,200 C sẽ được khấu trừ khi bán lô hàng đó cho D cũng tại Hà Lan. B có nhiệm vụ nộp số tiền thuế đã thu của C vào Ngân sách Nhà nước. D mua lô hàng từ C với giá hàng hóa €130,000 và thuế €27,300. Số thuế này là đầu vào được khấu trừ của D nếu D bán lô hàng đó đi, không tiêu thụ và là đầu ra phải nộp của C. C có đầu ra là €27,300 và đầu vào được khấu trừ là €25,000. Lúc này C có nghĩa vụ đóng phần chênh lệch €2,100 cho Cơ quan Thuế Hà Lan. Giả sử chuỗi lưu thông tiếp tục khi D xuất lô hàng này sáng Bỉ, bán cho công ty E với giá €140,000. D đương nhiên có quyền lợi làm số tiền hoàn thuế GTGT €27,300 đã nộp ở khâu mua hàng của C.

Tóm lược số tiền thu vào và chi ra của Cơ quan thuế Hà Lan trong trường hợp trên:

| € | |

| Phải thu của B €25,200 nhưng chưa thu được | 0 |

| Đã thu của C số tiền €2,100 | + 2,100 |

| Đã hoàn thuế cho D số tiền €27,300 | – 27,300 |

| -25,200 |

Khi B biến mất cũng đồng nghĩa với việc thuế GTGT €25,200 trong giao dịch B bán cho C bị treo lơ lửng. Đó là lý do tại sao quy trình kiểm soát hoàn thuế cho D cần nhiều thời gian hơn so với khâu quản lý thu thuế ở C.

Thủ Đức House

Vấn nạn gian lận hoàn thuế GTGT ở Việt Nam không thể không nhắc đến vụ án Thủ Đức House khi số tiền bị chiếm đoạt lên tới hơn 500 tỷ đồng.

CTCP Phát triển Nhà Thủ Đức (Thuduc House, mã cổ phiếu trên sàn HOSE: TDH) xuất phát điểm từ việc kinh doanh bất động sản, sau đó mở rộng sang hoạt động xuất nhập khẩu thương mại hàng hóa. Trịnh Tiến Dũng – đối tượng cầm đầu trong vụ án gian lận hoàn thuế GTGT đã cấu kết với một số cán bộ, lãnh đạo của Thủ Đức house, dùng các công ty ma do hắn tự lập ra ở Việt Nam bán linh kiện cho Thủ Đức house, sau đó Thủ Đức house xuất khẩu linh kiện ra nước ngoài, bán cho các công ty cũng là do Dũng tự lập, rồi làm các bộ xin hoàn thuế GTGT thông qua Thủ Đức house. Số tiền thuế GTGT bị chiếm đoạt theo cáo trạng của Tòa án Nhân dân Thành phố Hồ Chí Minh là 537 tỷ đồng. Dũng lợi dụng tính chất gián thu của thuế GTGT và chính sách khuyến khích xuất khẩu (thuế suất thuế GTGT hàng hóa xuất khẩu là 0%) để thực hiện hành vi gian lận.

Gian lận hoàn thuế GTGT ở SAPL

Nếu không có hoạt động xuất khẩu, các công ty, dự án trong nước có thể gian lận hoàn thuế GTGT như thế nào. Đối với cơ sở kinh doanh đăng ký nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư mới, đang trong giai đoạn đầu tư có số thuế GTGT của hàng hóa, dịch vụ mua vào sử dụng cho đầu tư mà chưa được khấu trừ và có số thuế còn lại từ 300 triệu đồng trở lên thì được hoàn thuế GTGT đầu vào của giai đoạn đầu tư (trừ các trường hợp thuộc đối tượng không được hoàn thuế theo quy định). SAPL, tên đầy đủ là CTCP Kho cảng xăng dầu hàng không Miền Nam thành lập năm 2008 để thực hiện dự án xây dựng kho lưu trữ xăng dầu khu vực phía Nam, quy mô lưu trữ 230000 tấn xăng dầu. Năm 2011, SAPL ký hợp đồng xây dựng một số hạng mục của dự án ở Nhà Bè với Công ty TNHH MTV XD-TM Thiên Kim. Thiên Kim đã xuất khống 14 hóa đơn GTGT cho SAPL trong khi hạng mục chưa thi công, hoàn thành, nhiệm thu. SAPL dùng 14 hóa đơn đó để khai khống đầu vào, đề nghị hoàn thuế số tiền khoảng 6,7 tỷ đồng.

Và thực tế còn nhiều hơn những cách gian lận ngoài các trường hợp kể trên.

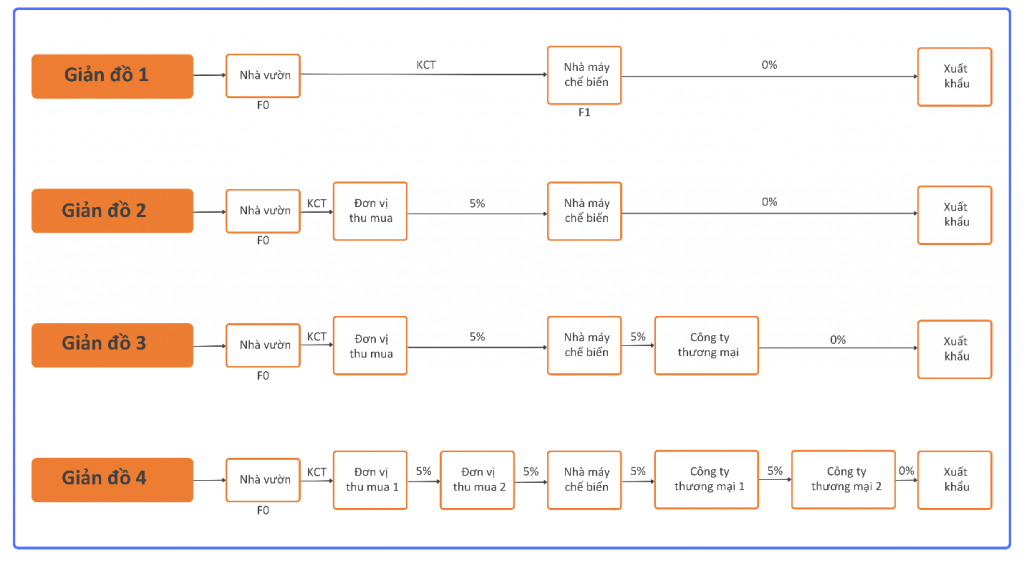

Tại sao cần xem xét tới nhiều F?

Từ cuối năm 2021, nhiều công ty xuất khẩu cao su thiên nhiên ở Việt Nam đã làm hồ sơ hoàn thuế GTGT nhưng bị Cơ quan Thuế yêu cầu xác nhận giao dịch mua bán qua nhiều khâu, thậm chí phải xác nhận tới tận giao dịch mua bán với người trồng mủ hay nhập khẩu mủ từ nước ngoài. Trên góc độ Cơ quan Thuế thì đây là biện pháp tăng cường kiểm tra khi phát hiện các thủ đoạn gian lận thuế càng ngày càng phức tạp. Còn trong tình trạng của những công ty kinh doanh nghiêm chỉnh, không với mục đích chiếm đoạt thuế hay gian lận thì gánh nặng về vốn đè nặng lên vai họ thêm nhiều phần.

Với giản đồ 3, F3 là người trực tiếp đề nghị hoàn thuế GTGT. Giả sử cơ quan thuế yêu cầu kiểm tra F2. Thông thường F2 sẽ kê khai, nộp thuế đầy đủ vì họ có hóa đơn đầu ra và đầu vào đối ứng nên chênh lệch giữa phải nộp và được khấu trừ nhỏ, hoặc ít nhất họ đã thu được thuế từ người mua. Đến F1, thông thường họ là những hộ kinh doanh, hay ngay cả là những công ty thu mua lớn, chênh lệnh giữa đầu ra phải nộp lớn, đầu vào chính là đầu vào của mủ cao su không có, các đầu vào khác như của xăng xe, công cụ dụng cụ không đáng kể; họ có thể sẽ kê khai thuế nghiêm chỉnh nhưng nợ thuế chưa nộp. Nếu cơ quan thuế hoàn thuế cho F3 nhưng không thu được ở khâu F1 do F1 sau đó bỏ trốn hoặc rời khỏi địa điểm đăng ký kinh doanh, việc xác định chủ mưu thực sự sẽ gian nan dẫn đến khả năng làm thất thoát vốn của Nhà nước.

Nhìn sang giản đồ 4, khi chuỗi lưu thông xuất hiện nhiều hơn các đối tượng mua bán. Thông thường rủi ro thu thuế nằm ở khâu của các đơn vị thu mua mủ. Các nhà máy chế biến có rủi ro thấp hơn do họ đã bỏ nhiều vốn đầu tư vào nhà xưởng máy móc nên câu chuyện bỏ địa điểm kinh doanh sẽ ít xảy ra hơn. Cơ quan Thuế đánh giá nếu chỉ tiến hàng kiểm tra tới nhà máy chế biến thì chưa bao phủ được hết rủi ro thu thuế từ các khâu thu mua trước đó nên việc ra quyết định hoàn thuế theo đó mà cần thêm nhiều thời gian nếu không có các biện pháp quản lý nâng cao hơn. Ở trường hợp “Carousel fraud” Chính phủ các nước châu Âu đã thúc đẩy hơn việc sử dụng và phủ sóng của hóa đơn điện tử, siết chặt quy định thời gian khai thuế, nộp thuế ở các khâu.

Trách nhiệm của cán bộ thuế nếu làm thất thoát vốn, tài sản của Nhà nước

Căn cứ theo quy định tại Điều 219 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017) thì hình phạt đối với Tội vi phạm quy định về quản lý, sử dụng tài sản Nhà nước gây thất thoát, lãng phí bao gồm 03 khung hình phạt chính và 01 khung hình phạt bổ sung. Khung hình phạt cao nhất có thể lên tới 10-20 năm tù nếu gây thất thoát từ trên 1 tỷ đồng.

Năm 2023, Cựu Phó cục trưởng Cục Thuế TP.HCM Nguyễn Thị Bích Hạnh bị tuyên án 4 năm tù liên quan đến vụ án tại Thủ Đức House gây thất thoát thuế hơn 360 tỷ đồng.

Năm 2022, tại Hà Tĩnh, ông Vương Đức Hải cán bộ thuế Lộc Hà thu lợi bất chính khoảng gần 1 tỷ đồng từ mua bán hóa đơn trái phép, đã bị khởi tố.

Năm 2018, 12 nguyên cán bộ Hải quan, Thuế tỉnh An Giang lãnh án tù trong vụ án mua bán khống hóa đơn thuế giá trị gia tăng, gây thiệt hại cho Nhà nước trên 35 tỷ đồng.

Xét riêng về gian lận trong hoàn thuế GTGT, sau vụ án tại Thủ Đức House, Cục thuế tăng cường các biện pháp chống gian lận. Ngay bản thân cán bộ thuế phụ trách các trường hợp hoàn thuế cụ thể cũng sẽ “run tay” hơn khi đặt bút ký các quyết định hoàn, và chắc chắn họ sẽ sát sao hơn trong các công đoạn kiểm tra. Như vậy, những “con sâu làm rầu nồi canh” phải chăng đã đặt thêm áp lực và khó khăn lên các doanh nghiệp chờ đợi mòn mỏi việc hoàn thuế.

MY NGUYEN

(Viet Rubber Resources (VRR))

Related posts:

VRG: Vị thế mới, tầm vóc mới (kỳ 3)

VRG: Vị thế mới, tầm vóc mới (kỳ 3) Linh hoạt các phương án tổ chức sản xuất trong tình hình dịch bệnh Covid-19 phức tạp

Linh hoạt các phương án tổ chức sản xuất trong tình hình dịch bệnh Covid-19 phức tạp VRG có 3 thanh niên được vinh danh Người thợ trẻ giỏi toàn quốc

VRG có 3 thanh niên được vinh danh Người thợ trẻ giỏi toàn quốc 19 doanh nghiệp được cấp quyền sử dụng nhãn hiệu "Cao su Việt Nam"

19 doanh nghiệp được cấp quyền sử dụng nhãn hiệu "Cao su Việt Nam" Hợp tác nông nghiệp Việt Nam - Lào phải bằng tư duy đi cùng nhau

Hợp tác nông nghiệp Việt Nam - Lào phải bằng tư duy đi cùng nhau Một ngày ở tổ lần đầu tiên đạt năng suất cao nhất

Một ngày ở tổ lần đầu tiên đạt năng suất cao nhất Cao su Nghệ An: Hơn 8.500 cây cao su ảnh hưởng nặng do mưa lũ

Cao su Nghệ An: Hơn 8.500 cây cao su ảnh hưởng nặng do mưa lũ Cổ phiếu GVR: Cải thiện biên lợi nhuận, kỳ vọng vào rổ VN30

Cổ phiếu GVR: Cải thiện biên lợi nhuận, kỳ vọng vào rổ VN30 Cao su mùa thay lá

Cao su mùa thay lá Kiên định theo con đường đã chọn

Kiên định theo con đường đã chọn

thông tin tạp chí

thông tin tạp chí địa chỉ

địa chỉ liên kết

liên kết