CSVN – Giá cổ phiếu GVR đang thu hút dòng tiền mạnh, có mức tăng cao trong 1 tháng qua với giao dịch bình quân mỗi phiên hơn 4,9 triệu đơn vị. Cổ phiếu này đang được kỳ vọng sẽ tiếp tục tăng trưởng trong thời gian tới đến từ sự cải thiện trong hoạt động kinh doanh, cũng như kỳ vọng với quy mô vốn hóa, thanh khoản lớn sẽ lọt vào rổ VN30 (*) trong tháng 7 tới.

Biên lợi nhuận gộp cải thiện mạnh, dự báo vẫn tích cực trong quý II

Doanh thu thuần của GVR hiện đạt gần 4.850 tỷ đồng, tăng 77% so với quý I/2020. Điểm tích cực là biên lợi nhuận gộp được cải thiện mạnh, từ 19% lên 29%, giúp lợi nhuận gộp tăng 172,3% lên 1.396,2 tỷ đồng. Sự tăng tốc về doanh thu, lợi nhuận và mở rộng biên lợi nhuận đang là chất xúc tác giúp cổ phiếu GVR tiếp tục có “quán tính” để tăng tốc.

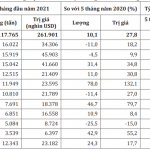

Trong cơ cấu doanh thu của GVR quý đầu năm 2021, doanh thu từ sản xuất và kinh doanh mủ cao su chiếm tỷ trọng cao nhất, đạt xấp xỉ 2.720 tỷ đồng, gấp đôi so cùng kỳ. Các sản phẩm từ cao su ghi nhận doanh thu khoảng 800 tỷ, tăng 51% so với cùng kỳ. Lợi nhuận gộp đạt 413 tỷ đồng; Mảng chế biến gỗ đạt hơn 882 tỷ đồng doanh thu, tăng 17%. Lợi nhuận gộp đạt 149 tỷ đồng, tăng 50% so với cùng kỳ.

Trong kỳ, GVR còn ghi nhận doanh thu tài chính 186,5 tỷ đồng, giảm 22,3%; lãi công ty liên doanh, liên kết tăng 64,9% lên 114,8 tỷ đồng; chi phí bán hàng tăng 50,4% lên 94,3 tỷ đồng; chi phí quản lý doanh nghiệp tăng 20,2% lên 309,6 tỷ đồng và các hoạt động khác biến động không đáng kể. Nhìn chung, mặc dù chi phí bán hàng, quản lý doanh nghiệp tăng, cũng như doanh thu tài chính giảm nhưng lợi nhuận vẫn tăng chủ yếu do doanh thu tăng và cải thiện biên lợi nhuận gộp.

Trong quý II, dự báo nhu cầu cao su tăng nhanh hơn cung đang kích thích tăng giá – là thông tin tích cực cho GVR, đồng thời giới đầu tư cũng kỳ vọng kết quả kinh doanh quý II sẽ tiếp tục ấn tượng như quý I. Thông tin tích cực mới đây là CTCP Cao su Phước Hòa (PHR) công bố nội dung ĐHCĐ thường niên 2021, trong đó có tờ trình cổ tức năm 2020 cao kỷ lục 45% bằng tiền – cao nhất từ khi DN này niêm yết trên sàn chứng khoán. Nếu ĐHCĐ thông qua, PHR sẽ chi khoảng 609,7 tỷ đồng cổ tức. Hiện GVR là cổ đông lớn nhất của PHR, sở hữu 90 triệu cổ phiếu, tương ứng nhận về 400 tỷ đồng cổ tức đợt này.

Thanh khoản tốt, GVR được kỳ vọng vào rổ VN30 trong kỳ tháng 7

Trong cơ cấu cổ đông của GVR hiện nay khá đặc biệt với hơn 96% cổ phiếu được nắm trong cổ đông lớn. Trong đại hội cổ đông sắp tới, GVR sẽ nâng số lượng từ 7 người lên 9 thành viên và thay đổi điều kiện để ứng cử vào hội đồng quản trị. Cập nhật mới nhất tại Điều lệ được sửa đổi sau cuộc họp bất thường cuối tháng 2/2021, Tập đoàn Công nghiệp Cao su VN đã nâng số lượng thành viên từ 7 người lên 9 người.

Bên cạnh việc nới về số lượng, cuộc họp cổ đông lần trước cũng nới điều kiện đề cử, ứng cử. Cổ đông hoặc nhóm cổ đông nắm giữ từ 0,1% đến 10% cổ phần đã có quyền đề cử 1 ứng viên. Tỷ lệ tối thiểu trước đây là 5%. Với quy mô vốn điều lệ 40.000 tỷ đồng, thay vì phải nắm giữ 200 triệu cổ phiếu có giá trị theo mệnh là là 2.000 tỷ đồng và ước tính theo giá đóng cửa ngày 4/6 (29.900 đồng/cổ phiếu) là 5.980 tỷ đồng, cổ đông hoặc nhóm cổ đông chỉ cần sở hữu 4 triệu cổ phiếu có giá trị tạm tính hơn 119,6 tỷ đồng.

Với cơ cấu cổ đông như trên, GVR giống với trường hợp của GAS, quy mô vốn hóa lớn nhưng tỷ lệ Freefloat thấp – mặc định không đáp ứng được điều kiện vào rổ chỉ số VN30. Tuy nhiên, sau khi Sở GDCK TP.Hồ Chí Minh áp dụng cách tính mới, GVR trở thành ứng cử viên sáng giá.

Nếu được vào thì nó sẽ là câu chuyện rất lớn về sau. Hàng loạt các tổ chức và quỹ đầu tư, quỹ ETF sẽ mua GVR vào danh mục và mua số lượng lớn, gia tăng tỷ trọng theo vốn hóa. GVR khi đó chính thức trở thành bluechip thực thụ.

Với kỳ vọng này, giá cổ phiếu GVR đã sớm được các nhà đầu tư nhanh nhạy gom mua từ vùng giá 24.000-25.000 đồng/cp trong tháng 5.

Sự kỳ vọng của nhà đầu tư không phải không có cơ sở. Theo lập luận của các nhà đầu tư, với quy chế cũ khi tính toán vào rổ chỉ số VN30, nếu cổ phiếu có tỷ lệ Free Float (FF) nhỏ hơn hoặc bằng 10%, thì vốn hóa theo FF phải lớn hơn 90% trung vị các cổ phiếu VNshare. Tức là vốn hóa theo FF tầm 4.000 tỷ đồng trở lên, GVR có 120 triệu cổ phiếu tự do, nên cần giá trung bình trong một năm phải tầm 35.000 đồng/cp trở lên, và lúc đó 6 tháng tới, GVR cần phải lên mức giá 60.000-70.000 đồng/cp thì GVR mới có thể vào VN30.

Nhưng, theo “Quy tắc xây dựng và quản lý Bộ chỉ số HOSE-Index” phiên bản 3.0, HOSE sẽ lấy số cứng FF chỉ cần được 2.500 tỷ đồng, tức giá trung bình của GVR tầm 20.000 đồng/cp là có thể vào VN30 rồi.

Ở chiều ngược lại, Quy chế mới có một số tiêu chí có thể khiến SAB bị loại khỏi rổ VN30 (không thỏa mãn tiêu chí khối lượng giao dịch khớp lệnh), EIB (không thỏa mãn tiêu chí giá trị giao dịch khớp lệnh) và ROS (không thỏa mãn tiêu chí giá trị vốn hóa trung bình). Ví dụ, khối lượng trung bình phải lớn hơn 100.000 cổ phiếu/phiên và 9 tỷ đồng/phiên. Các tiêu chí này khiến SAB và EIB bị loại, nhưng với GVR thì lại dễ dàng thỏa mãn điều kiện.

Do vậy, giới đầu tư tin tưởng, GVR sẽ vào VN30 ở kỳ tháng 7/2021. GVR vào VN30 theo tiêu chí phân tích của Quy chế mới như trên, theo kịch bản 1 hay kịch bản 2, hay vào VN30 theo diện đặc cách như GAS khi vượt qua vốn hóa 100.000 tỷ đồng hoặc thậm chí chưa vào rổ VN30, thì GVR cũng là nằm trong Top 10 vốn hóa thị trường – sẽ có tác động tới chỉ số, cũng là một hình thức ưa thích của nhiều nhà đầu tư.

NGỌC PHÚ

(Rổ VN30: Là số nhóm các cổ phiếu có vốn hóa lớn trong bộ chỉ số được Sở giao dịch Chứng khoán – TP.HCM triển khai, với mục đích tổng hợp các mã cổ phiếu hàng đầu trên thị trường chứng khoán Việt Nam, về giá trị vốn hóa và thanh khoản)

Related posts:

Nhiều doanh nghiệp tham gia triển lãm công nghiệp nhựa và cao su

Nhiều doanh nghiệp tham gia triển lãm công nghiệp nhựa và cao su Công ty Dầu Tiếng xuất khẩu gần 25.350 tấn mủ

Công ty Dầu Tiếng xuất khẩu gần 25.350 tấn mủ Công suất chế biến gỗ MDF tăng mạnh

Công suất chế biến gỗ MDF tăng mạnh Chậm hoàn thuế giá trị giá tăng cao su thiên nhiên xuất khẩu và những vấn đề liên quan

Chậm hoàn thuế giá trị giá tăng cao su thiên nhiên xuất khẩu và những vấn đề liên quan Xuất khẩu cao su sang Đài Loan tăng hơn 132% về giá trị

Xuất khẩu cao su sang Đài Loan tăng hơn 132% về giá trị Cao su học hỏi hồ tiêu?

Cao su học hỏi hồ tiêu? VRA: Nhiều chương trình hỗ trợ hội viên thời giá thấp

VRA: Nhiều chương trình hỗ trợ hội viên thời giá thấp Xuất khẩu nông, lâm, thuỷ sản sẽ vượt mốc 47 tỷ USD

Xuất khẩu nông, lâm, thuỷ sản sẽ vượt mốc 47 tỷ USD Ngành gỗ thắng Covid

Ngành gỗ thắng Covid Ảnh hưởng của dịch bệnh Covid-19: Các lĩnh vực đều gặp khó

Ảnh hưởng của dịch bệnh Covid-19: Các lĩnh vực đều gặp khó

thông tin tạp chí

thông tin tạp chí địa chỉ

địa chỉ liên kết

liên kết